- 共働きで夫婦別財布にしてきたけど、子供ができたらこのままでいいのか不安になる

- 自由に使えるお金も欲しいけど、貯金もしたい!やっぱり夫婦の財布をひとつにした方がいいのかな

- 夫婦で財布を別にしたら離婚率が上がるって聞いたけど本当?

- 夫婦別財も円満にお金を管理できるコツを知りたい

このような悩みや疑問にお応えする記事です。

以前までは、「家計の管理を妻が行い、夫がお小遣い制」などが当たり前でしたが、年々、夫婦でそれぞれの財布で家計を管理している人が増えてきています。

家計の財布が2つになるからこそ、「どちらがどれだけの金額を負担するか?」問題が出ることもあります。

本記事では、別々のお財布で家計を管理する際に、お金の管理でもめないコツについて解説いたします。

本記事は、税理士の先生(税理士法人Bridge様)に監修をいただいております。

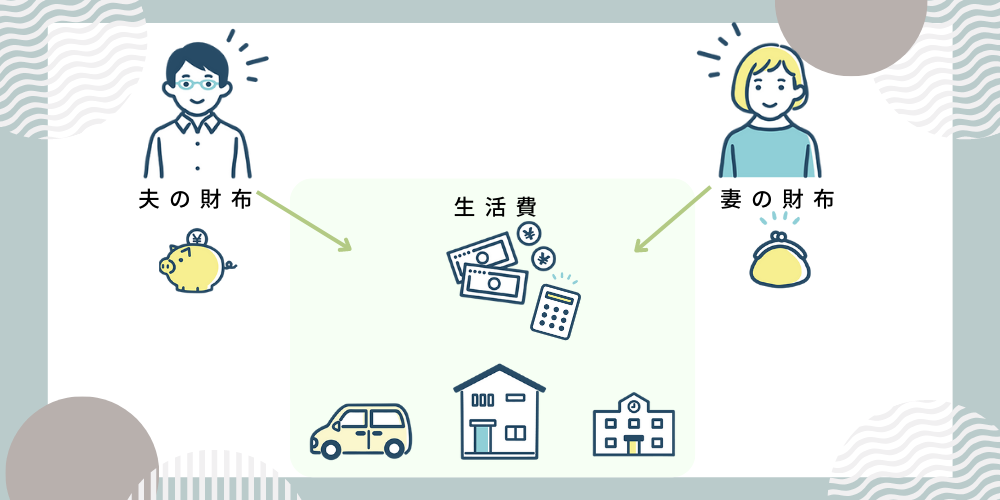

共働き家庭では、別々のお財布で管理しているが夫婦増えている

共働きが当たり前の今、家計を「別財布」で管理している夫婦が増えています。

上記の画像のように、夫婦ともに収入がある状態である場合、それぞれがお金を出し合って、生活費・家族の貯金など家計の管理をする家庭も非常に多いです。

(わたし自身、定年退職をする前までは「夫婦別財布」でした)

「夫婦別財布」は、それぞれが使えるお金の自由度が高いのが最大のメリットです。

しかし、独身時代のように自由にお金を使える生活を楽しみつつも「将来のことを考えるとこのままでいいのだろうか」と不安を感じている方も多いのではないでしょうか。

そこで今回は「夫婦別財布」でもお金の管理でもめないようにするためのコツを解説します。

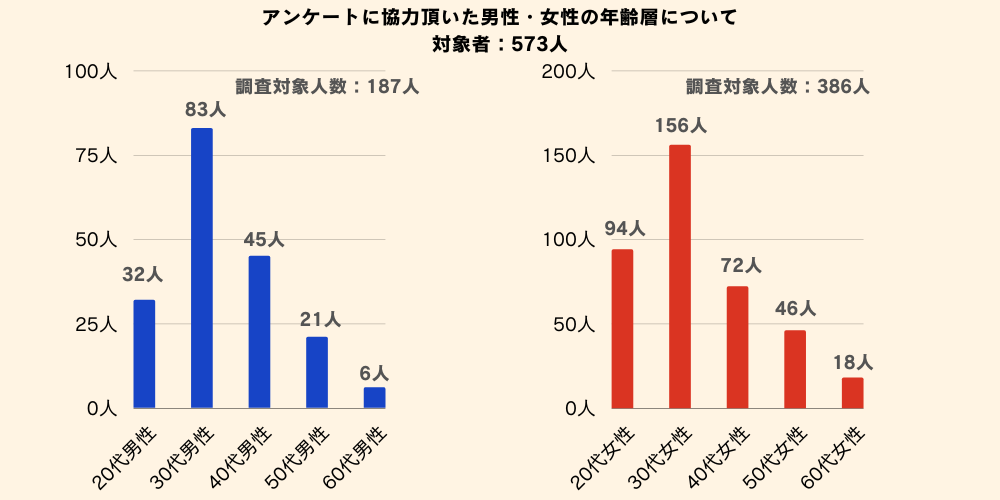

「あなたの家庭のお金はどう管理していますか?」アンケート調査

PaMarry編集部では、本記事を執筆するにあたり、夫婦の家計の管理事情を調査しました。

- 調査対象者

-

既婚者男性:187人 既婚者女性:386名 計:573名

- 調査期間

-

2022年9月2日〜2023年9月14日

- 調査媒体

-

・インターネットのアンケート調査

- アンケート調査内容

-

- アンケートに協力して頂いた年齢層

- 夫婦で一つのお財布で管理していますか?別々ですか?

- 別々のお財布で家計を管理している年齢層の割合について

- 夫婦で別々に管理している理由は?

アンケートに協力して頂いた年齢層

本調査には、既婚者男性・女性合わせると、計573人もの人にご協力頂いた調査結果となります。

| 既婚者男性の年齢層 | 人数 | 既婚者女性の年齢層 | 人数 |

|---|---|---|---|

| 20代 男性 | 32人 | 20代 女性 | 94人 |

| 30代 男性 | 83人 | 30代 女性 | 156人 |

| 40代 男性 | 45人 | 40代 女性 | 72人 |

| 50代 男性 | 21人 | 50代 女性 | 46人 |

| 60代 男性 | 6人 | 60代 女性 | 18人 |

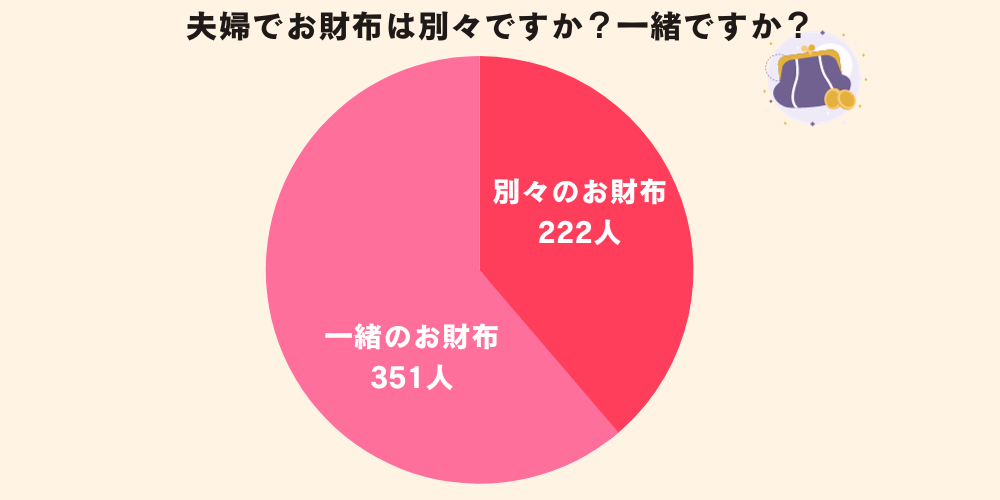

夫婦で一つのお財布で管理していますか?別々ですか?

- 夫婦で一緒のお財布で家庭を管理している人数:351人 全体の約61.3%

- 夫婦で別々のお財布で家庭を管理している人数:222人 全体の約38.7%

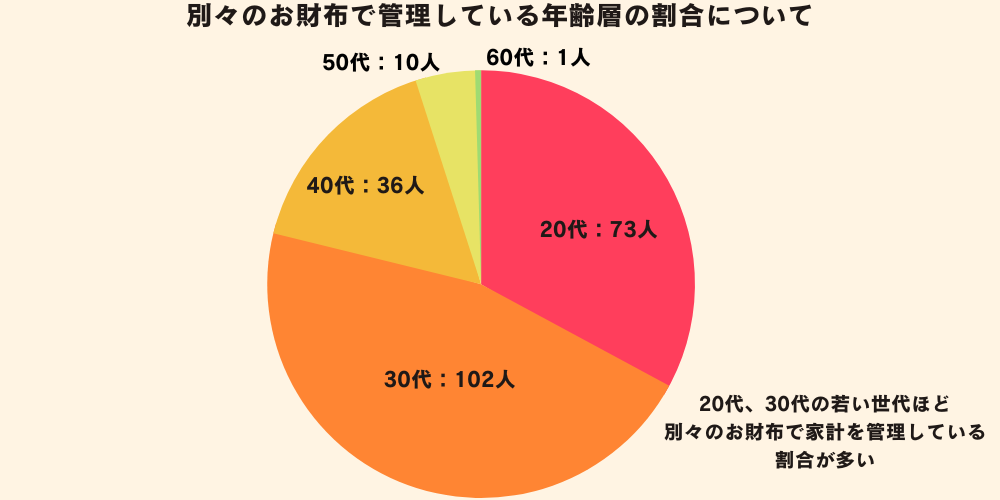

別々のお財布で家計を管理している年齢層の割合について

| 別々のお財布で家計を管理している年齢層 | 人数 |

|---|---|

| 20代 | 73人 |

| 30代 | 102人 |

| 40代 | 36人 |

| 50代 | 10人 |

| 60代 | 1人 |

夫婦で別々に管理している理由は?

今回、アンケート調査に協力して頂いた方に、夫婦で別々にお財布を管理している理由を確認した結果、以下のような回答がありました。

※)一部を抜粋して紹介しております。

共働きのため、家計のお金を夫婦で決めて、出し合って管理している。その方が自分で好きにお金を使える。

(30代 女性)

妻に収入などを見られたくない。

(20代 男性)

自分が欲しいものを買うときに、小言を言われたくないから。

(30代 女性)

何かあった時のために、自分で株式投資して運用しているから。

(40代 男性)

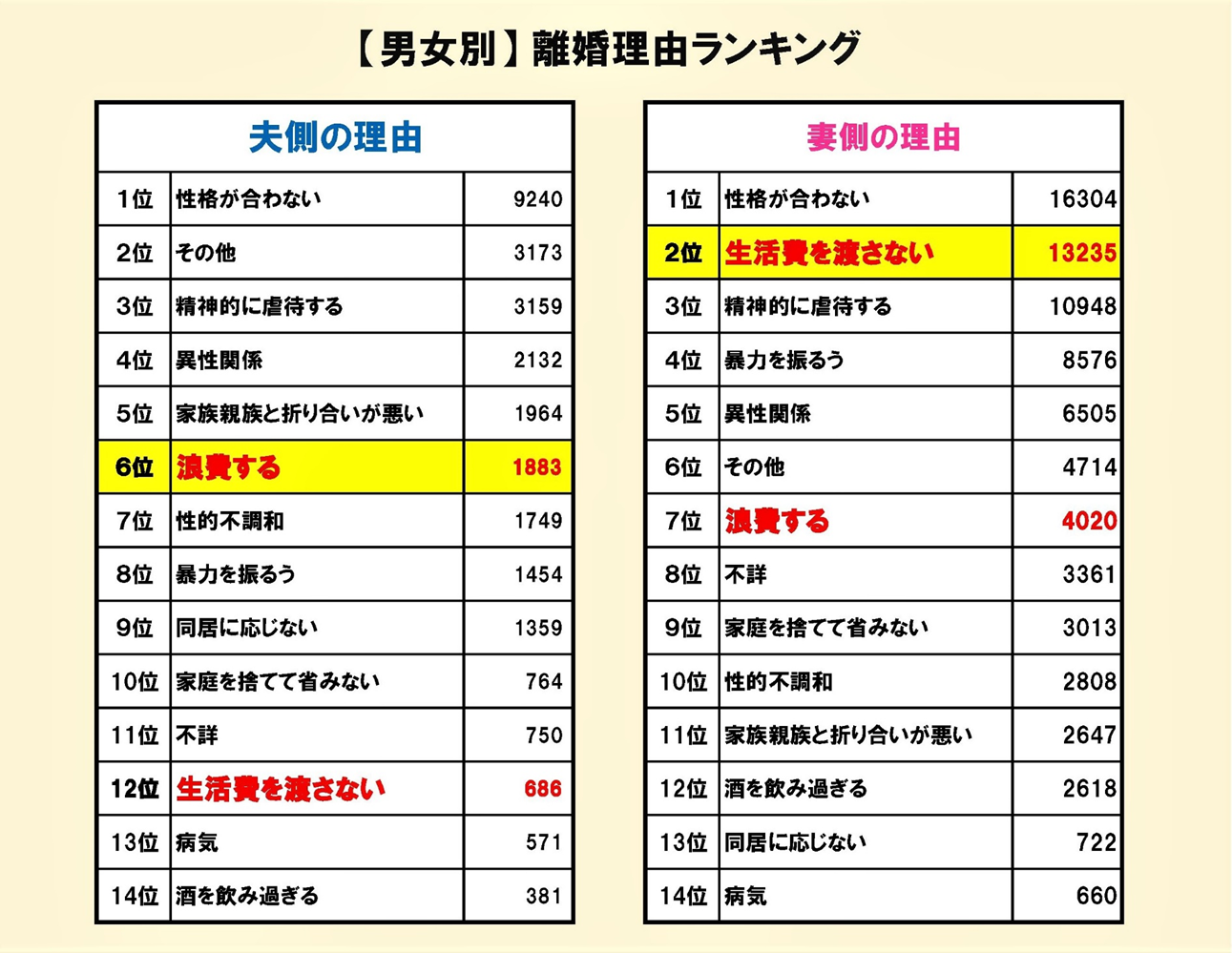

夫婦別財布にすると離婚率が上がる噂って本当?

結論からお伝えすると、「夫婦別財布は離婚率が上がる」ということを明確に示した統計データはありません。

財布を分けても分けなくても、うまくいくかどうかは夫婦次第ということです。

離婚理由の上位は「妻がお金を浪費する」「夫が生活費を渡さない」

令和2年度の司法統計によると、お金がらみの離婚理由の上位は、

- 夫側の理由⇒『妻が浪費する(6位)』

- 妻側の理由⇒『夫が生活費を渡さない(2位)』

となります。

この結果を見ても「夫婦別財布」が離婚率上昇にむすびつくとは考えられません。

『生活費を渡さない』『浪費する』という問題は、「ひとつ財布」でも「別財布」でも起こりうるからです。

上記の画像は、以下の裁判所が出している司法統計データ、及び第19表 婚姻関係事件数-申立ての動機別申立人別を参照してオリジナルで見やすく作成しております。

「別財布」「ひとつ財布」のメリットとデメリットは?

「夫婦別財布」とは、夫婦で決めたルールに従いお互い生活費を出し合い、残りのお金はそれぞれが管理する方法です。

- 家賃は夫、生活費は妻など細目別に分担する

- 夫婦共通の口座にお互い決めた額を入金し、その中でやりくりする

一方「ひとつ財布」とは、夫と妻の全収入を 1つの財布で管理する方法です。個人で使う分はお小遣いとして分配します。

- 夫婦共用の口座に2人の全収入を入金し家計の管理をする

- 夫の収入だけを生活費にあてて、妻の収入は貯蓄にあてる

「ひとつ財布」「別財布」のどちらかが正解ということはありません。

それぞれのメリットとデメリットを理解した上で、自分たちの生活状況やお金の価値観に合った方法を選択すればOKです。

では、「ひとつ財布」と「別財布」のメリットとデメリットを確認しておきましょう。

夫婦でお財布を一緒にするメリット

- 家計の収支をしっかり把握できる

- 管理がしやすい

- 無駄遣いが防げる

- 世帯単位で管理ができる為予算が組みやすい

夫婦でお財布を一緒にするデメリット

- お互い自分のことにお金を使いにくい

- 大きな買い物をする時は相談が必要

- 使い方が丸わかりで隠し事ができない

夫婦でお財布を分けるメリット

- 自分のお金はお互いに気兼ねなく使える

- 自分の物が自分の判断で買える

- 相手に相談せずに使える

- 自由に使えるお金が多い

夫婦でお財布を分けるデメリット

- 相手が何にいくら使っているのか把握できない

- 相手が何にいくら使っているのか把握できない

- 夫婦全体でお金がいくらあるのか把握できない

- お金を使いすぎる危険がある

このように年収の差などによって、不公平感が生じやすいのも「夫婦別財布」のデメリットです。

「夫婦別財布」について反対する意見について

「夫婦別財布」に反対している人の意見はとても参考になります。

反対理由を知ることで、別財布のデメリットを回避するためのヒントがみえてくるからです。

ネットで反対派の意見をひろってみました。

反対理由①:どう考えても女性の方が圧倒的に不利だから

まずうまくいかないですよね。

どう考えても女性の方が圧倒的に不利です。子供ができたら働けなくなりますよ。

その時助ける、と言っても、今まで10万自由に使っていたのを5万生活費に入れる、となったら不満に思うのが人の常です。あとあと揉めないためにも家計は一つにまとめておいた方が、賢明でしょうね。

yahoo知恵袋

財布別でもうまく行くケースは子供が居ない夫婦ではないかなぁ。

お互いに自立しているからこそ出来る。子供が出来ると貴方が働けなる可能性も高いですし、貯金額もわからない状態では先が見えない事ないですか?

ご主人の給料だけで生活するのが一番だと思いますよ。

yahoo知恵袋

貴方収入は貯金。正直、今しか貯金はできませんよ。

妊娠・出産をきっかけに収入を失う女性が多くいます。

内閣府男女共同参画局の資料では 『第1子出産前後に女性が就業を継続する割合は上昇している』 ものの 『第1子出産を機に離職する女性の割合は46.9%。依然として高い状況にある』 としています。

就業を継続する場合でも、短時間勤務などの制度を利用すれば出産前より収入は減ってしまいます。

「夫婦別財布」の場合、妻の収入が減ったときの対策をしっかりしっかり話し合っておく必要がありそうです。

反対理由②:臨時出費について事細かに話し合わないともめる可能性があるから

上手くいくかたもいれば行かない方もいる。それはお財布共有していても同じ。

ようは使い方。(中略)理想としては、別々より彼のお給料でやりくりして、あなたのお給料は全額貯金がいいとおもいますよ。ほんといつどこで出費するかわかりません。

お財布別々となったら言われているもの以外は自由に使えるということですよね。

貯金してるかしないかまでわからないですしごまかされもありえますよね。マンションのローン抱えているのであれば貴女の給料全額貯金していき繰り上げ返済してあっという間にくる修繕費とかにローン代を回すこともできますよね。修繕費も馬鹿になりませんよね。

積立してても出ていくこともありますし。病気になったとき・妊娠出産した時・急な出費(冠婚葬祭) 親もいつまでも生きているわけではないのでもしもの時の入院代やら介護代のちに葬儀料・自分達の生命保険など・・・。

事細かに話合わないと何か金銭トラブル・金銭感覚の違いをした場合が離婚へつながりますからね。

教えてGoo

日常生活では、冠婚葬祭や家電の故障など、臨時の出費はつきません。

「夫婦別財布」の場合、急な出費をどうするかを前もって決めておくことが上手くいくコツのようですね。

反対理由③:夫婦は運命共同体という意識になりにくいから

財布が別々ということは、全てを捧げる事の出来ない相手と結婚したという事なので離婚率が高くなります。

逆に、財布が一緒ということは正に運命共同体。お互いに砕ける覚悟があるということで離婚率は低くなります。

yahoo知恵袋

生まれも育ちも違うもの同士が生活を共にする以上「運命共同体」という意識を持ち、お互いに砕けるくらいの覚悟は必要かもしれません。

特にお金は生活基盤となるものであり、夫婦で協力して家計を管理するのは当然のことです。

PaMarry編集部で夫婦で別の財布をしている女性の声

わたし自身は夫と財布を分けています。

もし夫が病気などで働けなくなったら

「私が家計を支える」という覚悟を持っています。

そのため、管理するお財布が別々だとしても

その家族の考え方次第だと思います♪

夫婦別財布でも、揉めないための5つのコツ

ここからは「夫婦別財布」でもめないためのコツを5つ紹介します。

- 産休や育休期間は思い切って「別財布」をやめてみる

- 臨時出費用に共同の財布を用意しておく

- 夫婦共同の貯蓄用口座をつくる

- 生活状況の変化に応じ柔軟に拠出分担を見直す

- 自分の財産は自分で責任を持って管理する

コツ①:産休や育休期間は思い切って「別財布」をやめてみる

産休や育休期間中に妻の収入が減ったときは、思い切って「ひとつ財布」にしてみるのもアリだと思います。

「夫婦別財布」が上手くいくのは、お互いある程度安定した収入があることが大前提だからです。

女性の場合妊娠や出産以外にも、夫の転勤を機に収入がなくなる、もしくは減ってしまう可能性が大きいです。

そんな時、今までと同じようにお金を管理方法だと夫婦トラブルの原因につながります。

改めて、家計の管理方法を見直すきっかけにもなります。

ネットの上の声

家計を捻出するために、自分の貯金を切り崩すのは、辛いですよね・・・。

このような事態にならないよう、お金の管理方法もセットにして家族計画を立てましょう。

コツ②:臨時出費用の共同財布を用意しておく

臨時の出費が発生した場合、どちらが出すかどうかでもめやすいのが夫婦別財布のデメリットです。

そこでおすすめは、臨時出費用の共同財布をつくること。

共同財布をつくったら、具体的な使い道も話し合って決めておきます。

- 電化製品の故障や購入

- 冠婚葬祭

- 旅行や帰省

- 子供のプレゼント

- 外食

- 病気

弊社の編集スタッフの声

わたしたち夫婦も「共同財布用」をつくり、専用の家計簿もつけています。

共同財布をつくれば「子供のプレゼントがまるかぶり」なんて悲劇も避けられてます。

コツ③:夫婦共同の貯蓄用口座をつくる

「教育費」「住宅ローン」など将来の出費に備えて、夫婦共同の貯蓄用口座をつくるのもおススメです。

「夫婦別財布」のデメリットは、相手がどのくらい貯蓄しているのかわかりにくいということ。

「相手も貯蓄しているだろう」と思っていたら、実はほとんど貯蓄していなかったなんてこともあり得るからです。

弊社の編集スタッフの声

わたしたち夫婦も、老後資金用に共同の貯蓄用口座をもっています。

少ない金額でも長年コツコツ積立した結果、

ちりも積もってある程度の金額になりました。

「夫婦別財布」でも、共同の貯蓄があることが

精神的な支えにもなっています。

コツ④:生活の変化に応じ柔軟に拠出分担を見直す

結婚生活を続けていると生活状況は刻々と変化していきます。

家計費の分担ルールも、生活の変化に合わせて見直すことが必要です。

「子供が増えた」「入学した」「親の介護が必要になった」など生活環境が変われば、家計の支出も大きく変わってくるからです。

日常生活でも、光熱費や食費などの固定費は常に変動します。体調をくずして収入が減ってしまうことだってあります。

そもそも収入差があるもの同士が、お金をきっちりと折半するなんて不可能に近いです。

お互い助け合いの気持ちを持ち、柔軟に家計を管理していきましょう。

コツ⑤:自分の財産は自分で責任を持って管理する

「夫婦別財布」のメリットは、自分で自由に使えるお金があること。

だからこそ、自分の財産は責任を持って管理する必要があります。

お互い好き勝手にお金を浪費していたら、家計も夫婦関係も破綻してしまいます。

「自分が稼いだお金をどう使おうと勝手でしょ」

「俺のお金は俺ものだ」

このような考え方では上手くいきません。

たとえお財布を分けていても、稼いだお金は相手の協力があってこそのもの。

「自分の財産でもあり家族の財産でもある」という意識を持つことが大切です。

ひとつでも該当したら要注意!夫婦別財布にするのは危険

ここまで「夫婦別財布」でもめないようにするためのコツをお伝えしました。

「夫婦別財布」は向き不向きがあります。

もし、あなたかパートナーが以下の項目にひとつでも該当したら「夫婦別財布」はおすすめしません。

特にパートナーが「浪費癖」「ギャンブル好き」「貯金ができない」に該当した場合、財布を分けても分けなくても注意が必要です。

決して相手にお金の管理を任せっきりにしないでください。

夫婦で財布を分けないほうが良い夫婦の特徴

- 浪費癖がある

- ギャンブルが好き

- 貯金ができない

- 家計を分担するだけの安定した収入がない

- 経済的に依存したい気持ちが強い

- お金はきっちり平等に分担したい

- 一度決めたやり方を変えたくない

- お金に関する話しを避けている

まとめ

今回は「夫婦別財布」でもお金の管理にもめないようにするためのコツを解説しました。

財布を分けるのも、ひとつにするのもメリットとデメリットがあります。

大切なのは「自分たちに合った納得いく方法を選択する」「ライフスタイルの変化に応じて柔軟に家計管理方法を見直す」こと。

特に「夫婦別財布」の場合は、産休や育休中に妻の収入が減ることを想定したお金の管理方法を話し合っておくことが重要です。

私自身は「夫婦別財布」にしてよかったと思いますが、私が仕事を継続できるよう夫が協力してくれたからこそと感謝しています。