夫が亡くなってしまった時に、私と子供だけで生活できるのかしら…。

とふと考えたことはありませんか?

- 子供の養育費や学費

- 住宅ローン

- 毎月の収入源

- 夫の葬儀

など家計のお金を考え出したら、キリがありません。

特に子供がいる場合、妻が専業主婦の世帯は夫が亡くなるとどうやって生活をしていけばいいのかわからないですよね。

お金や保険のことは全て夫に任せてある人だと、夫に万が一のことがあったら….

と考えると、ローンのこと、子供のとこ、不安なことしかありませんよね。

しかし、世の中には「遺族年金」という、とても力強い年金があります。

この制度はどんな仕組みで、どのくらいの金額をもらうことができるのか解説いたします。

本記事について

本記事は、誤った情報をお伝えしないように日本年金機構の遺族年金についてを参考文献としております。

より詳細を知りたい人は、下記のURLよりご参照くださいませ。

参考文献:日本年金機構の遺族年金について

そもそも「遺族年金」とは?

遺族年金とは、日本年金機構の規定により以下のように定められています。

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金について

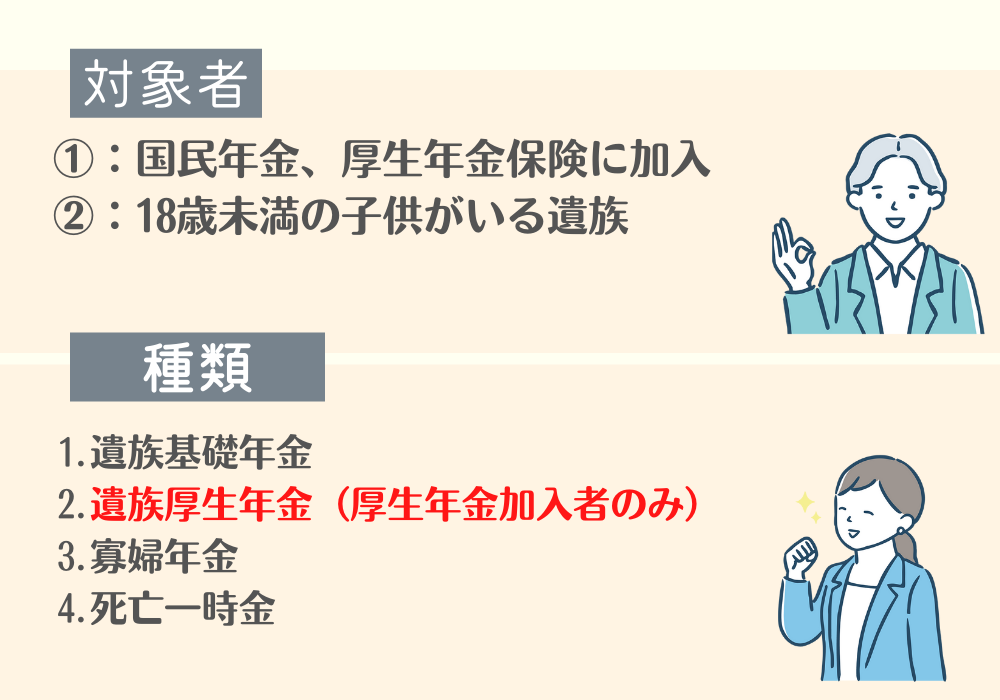

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなった方の年金の加入状況などによって、いずれかまたは両方の年金が支給されます。

亡くなった方の年金の納付状況・遺族年金を受け取る方の年齢・優先順位などの条件をすべて満たしている場合、遺族年金を受け取ることができます。

このように、夫が亡くなってしまった際に、会社員や自営業でも何らかの形で加入義務のある保険(国民年金または厚生年金)に加入している場合、遺族が受給することができる支援制度となります。

しかし、夫の葬儀などでお忙しい残された遺族だけで全てを理解するに理解することは難しいと思いますので、図解で分かりやすくご説明いたします。

遺族年金の種類と支給対象者について

旦那が不慮の事態になってしまった時に、給付される遺族年金ですが、支給対象者に該当される方にはどのような条件があるのでしょうか。

パートナーが亡くなった際に支給される遺族年金の種類・適応対象者についてまずは解説いたします。

遺族年金の種類

遺族年金には、細かく分けると4種類に分類されます。

- 遺族基礎年金

- 遺族厚生年金

- 寡婦年金

- 死亡一時金

- 中高齢寡婦加算

国民年金に加入している方の遺族は遺族基礎年金、寡婦年金、死亡一時金をもらうことが可能です。

厚生年金保険に加入をしているという場合は、追加で厚生年金ももらうことができるのです。

そのため、旦那様が国民健康保険の加入者か、厚生年金保険の加入者か確認しましょう。

確認ポイント

- 国民健康の加入者:自営業・フリーランス・アルバイトなど

- 厚生年金保険の加入者:正社員として会社勤務している

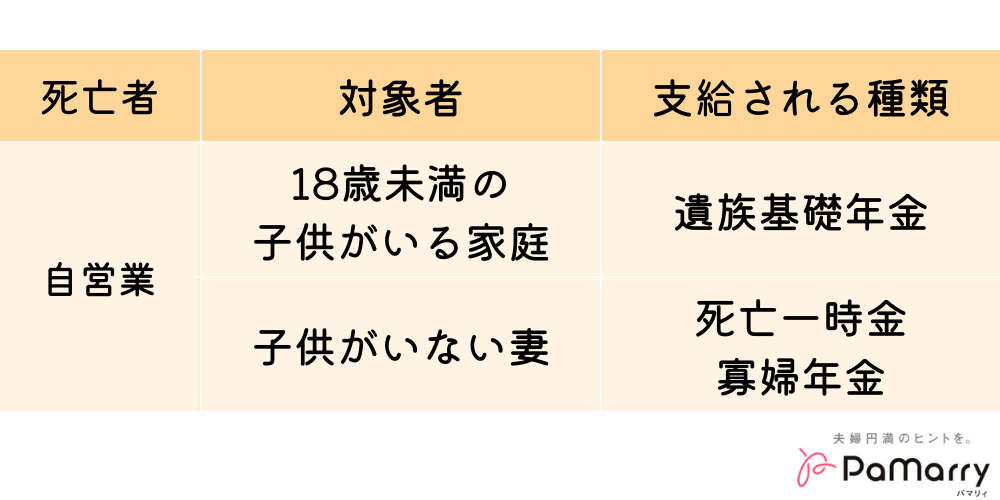

業種別の遺族年金について

業種ごとに支給される条件は実は少し異なる部分があります。

画像に全てまとめておりますので、自分の家族に合った条件を確認しましょう。

夫が自営業の場合

夫が会社員・公務員の場合

適応対象者

遺族年金というのは、相続者の金銭的な負担を軽減させるために用意されている制度となるため、亡くなった配偶者に受給されます。

亡くなった人の要件

相続者が死亡した時に、亡くなった人がいずれかの4つを満たしていることが条件となります。

- 国民年金に加入している

- 日本国内に住所があり、年齢が60歳以上65歳未満

- 老齢基礎年金を受給している

- 老年基礎年金の受給資格期間を満たしている

遺族の要件

遺族年金は、配偶者であれば必ず支給される訳ではありませんので注意が必要です。

- 18歳未満の子供のいる配偶者

- 配偶者の子ども

そのため、子供がいない夫婦の場合は、配偶者が亡くなったとしても遺族年金を受け取ることができません。

遺族年金のみで残された家族は生活できる?できない?

遺族基礎年金の金額は保険料の納付月数によって異なります。

死亡一時金の場合、納付月数が36月以上180月未満の場合は12万円、そこから段階的に上がっていって、420月以上納付している場合は32万円となります。定期的に支払われる金額は子供の人数によって異なります。

「支給年額」基本的な金額:78万円程

子供1人の場合:78万円+22万円程(約100万円)

子供2人の場合:78万円+44万円程(約122万円)

子供3人目以降:78万円+44万円程+7万5千円ずつ増えていきます。

トータルすると子供1人の場合は年額100万円、子供2人の場合はトータル122万円となる計算です。

月額にすると毎月10万円前後になります。

決して大きな金額ではありませんが、遺族年金以外にもひとり親世帯のための給付金などをもらうことができます。働かずに育てることは難しいですが、1人でもなんとか育てていけるくらいの金額をもらうことができるでしょう。

子供が18歳以上となると年金のみでは難しい

子供が18歳以上になると、遺族基礎年金の支給対象外となってしまい、支給されるものは、遺族厚生年金と中高齢寡婦加算のみとなります。

条件例)

- 家族構成:夫、妻、子2人

- 夫の職業:会社員として厚生年金制度に加入

- 遺族年金計算時の夫の平均標準報酬額:50万円

- 遺族年金計算上の厚生年金加入期間:300ヶ月

支給額について

中高齢寡婦加算:約58万円

遺族厚生年金:約61万円

合計金額:約119万円

月々の支給額:9.91万程度

これから子供を大学に入学させることなどを加味すると、夫の死亡後に遺族年金のみでの生活は難しい印象があります。

遺族年金の受給期間について

遺族年金は18歳未満の子供がいる家庭にのみ給付されるものです。

そのため、一番下の子供が18歳になる年度の3月31日まで支給されます。

子供が高校を卒業するくらいの年齢までは貰うこと可能となります。

ちなみに、18歳未満まで支給される遺族基礎年金と違い「遺族厚生年金」は一生涯受け取ることができる保険となります。

遺族厚生年金は老齢厚生年金の受給額の四分の三の金額が支給されます。

この遺族厚生年金は期限のない保険です。残された遺族が再婚をしない限りはいつまでももらい続けることができます。ただし、配偶者が30歳未満で子供がいない場合は、夫死亡から5年間という区切りがあるので注意をしましょう。

注意点:遺族年金には手続きが必須

遺族年金には手続きが必要であり、要件を満たしていれば受給されるものではありません。

年金は給与から天引きされている会社員の方も多いでしょう。保険料を支払う時は手続きせずに勝手に支払いが行われることになりますが、保険料が支給されるためには手続きが必要です。

家族で亡くなる人がいるとやらなければいけない手続きが沢山あります。

遺族年金の手続きをついつい忘れてしまう方も多いでしょう。

しかし、せっかくもらえるお金なのですから、忘れずに手続きをするようにしてください。

配偶者が亡くなった時、ほかに貰えるお金はあるの?

遺族年金の制度は嬉しいですが、それだけだと心持たないという人も多いですよね。

年金以外に支給お金があるのかどうかも合わせてご紹介します。

支給金①:死亡退職金・弔慰金

会社員の方が亡くなると、会社の規定により死亡退職金や弔慰金が支払われます。

金額は勤続年数や給与に左右されるので簡単に計算をすることはできませんが、会社からもお金が支払われるという点は覚えておいたほうが良いでしょう。

ちなみに死亡退職金は相続税対象、弔慰金は相続税対象外です。

業務上の死亡事故の場合は弔慰金の金額が上がる場合が多いでしょう。

支給金②:住宅ローン

支給されるお金ではありませんが、住宅ローンについても変化があります。夫名義で住宅ローンを契約している場合、夫が亡くなるとローンの返済が不要になります。そのため、今後のローンの心配をする必要はありません。

住宅ローンを契約する時に、団体信用生命保険に加入をします。この保険は加入者が死亡した場合、その後の支払いが免除されるものとなります。

配偶者がなくなったら住宅ローンの支払いができない、と不安を抱く人も少なくはありませんよね。その点は安心できます。

夫婦共同名義の場合

共働きの家庭も増えてくるにつれ、夫婦共同で住宅ローンに加入をする場合もあります。同時に加入をしている場合は、夫分の返済義務はなくなりますが、妻側の返済義務は残っているので注意をしましょう。

支給金③:葬祭費・埋葬料

こちらは葬儀を行った人に健康保険から支払われる費用です。

葬儀にかかる費用は決して少ないものではありません。最近は小規模で行われる家族葬なども人気ですが、職業や立場によっては大きな規模の葬式が求められる場合もあります。

葬祭費・埋葬料は、そんなお葬式を開いた方に健康保険から支払われるものです。

費用は自治体によって異なりますが、1万円~7万円が主流となります。手続きが必要となるので葬儀を開く場合には忘れずに申請するようにしましょう。

支給金④:生命保険

夫が亡くなった時に一番多く支払われるお金といえば、生命保険です。

生命保険はいらない、と思っている方も多いでしょうが万が一のことを考えると加入しておいたほうが安心です。遺族年金、児童手当、1人親世帯のための給付金などさまざまな制度があり、夫が亡くなっても1人で子供を育てていくことは可能です。

それでも、お金の問題は尽きないでしょう。

1人で働いて本当に養っていけるのか不安に感じることは多々あります。そんな時のための生命保険。夫がもし死亡したらその後の生活が不安だと感じている方は今一度生命保険を見直してみたほうがいいかもしれません。

まとめ

夫が死亡をしても様々な年金制度があり毎月ある程度の金額を受け取ることができます。

しかし、働かずに子供を育てるほど貰うことはできません。子育てにはお金がかかりますし、子供が18歳以上になると支給されなくなる年金も多々あります。

もし夫が死亡した後が不安な方は、今一度自分がどれくらい貰えるのかを調べてみてはいかがでしょうか?

人生は何が起こるかわかりません。万が一のことを考えて、今一度お金のことを考えてみるのも良いかもしれませんね。