専業主婦になりたい!でも、仕事やめたら家計はどうなる?

専業主婦家庭はどれぐらいの年収なのかな?

専業主婦になるためには夫の年収はどれぐらい必要?

共働き世帯が増えているとはいえ、共働きをしていると家事と仕事の両立を大変に感じる方も多く、専業主婦になりたいと思う方もいるかもしれません。

この記事では、専業主婦家庭の平均年収、専業主婦になるためには夫の収入はどれぐらいあれば可能かどうか、年収別の生活レベルを解説します。

共働きをしているけど、専業主婦になりたいと思っている方はぜひ最後まで読んで参考にしてみてくださいね。

【アンケート調査】

「本当は専業主婦になりたい」女性の割合は?

今回、専業主婦の記事を執筆するにあたり、「本当は専業主婦になりたい・なりたかったか?」についてアンケート調査を実施いたしました。

結果としては以下のとおりです。

本当は専業主婦になりたい・なりたかったですか?

| 年代 | 割合 |

|---|---|

| 20代 | 38% |

| 30代 | 31% |

| 40代 | 19% |

| 50代 | 15% |

| 60代 | 10% |

結果としては、20代が最も高く、38%という結果となりました。

「子供との時間をしっかりと取れるように専業主婦になりたい」という声がある一方、「仕事もしたい」「自分もキャリアアップして社会から認めれたい」など、社会で活躍したいという声も多数ありました。

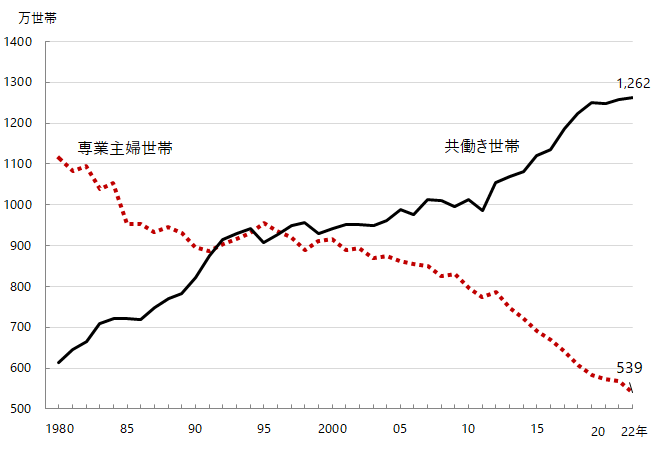

【最新】共働き世帯の割合は、専業主婦世帯の倍以上になった

2022年の時点で、専業主婦世帯は539万世帯、共働き世帯は1,262世帯であり、共働き世帯の割合は、専業主婦世帯の倍以上の数になっています。

金銭的な理由ではなく、仕事をしたいから夫婦共働きで生活している家庭も一定数いらっしゃると思います。

しかし、グラフを見ると、専業主婦として生活するためには、夫の年収などある程度、条件が必要になることが読み取れます。

専業主婦世帯の夫の平均年収はどのぐらい?

総務省統計局の調査(令和2年分民間給与実態調査統計)により、夫のみの収入で生計を立てている世帯(子供なし、子供1人、子供2人)の場合の平均月収と平均年収が算出されています。

- 専業主婦子なし:平均月収44万7000円、平均年収536万円

- 専業主婦子1人:平均月収47万6000円、平均年収571万円

- 専業主婦子2人:平均月収51万4000円、平均年収616万円

専業主婦世帯の平均実収入は447,079円であり、年収に換算するとすると約536万円という結果です。

日本全体の平均年収は433万円であるため、専業主婦になるためには平均年収よりも高い収入が必要です。

子どもの数が増えると平均年収も上がっている結果となっているため、夫の収入の多さと子どもの数は影響を与えていると言えるでしょう。

例えば、「子どもを2人欲しいけど、専業主婦で年収が少ないので子ども1人にするしかない」と子どもをあきらめている家庭もいるかもしれません。

次に、実際に専業主婦になるために夫の年収はどれぐらい必要かを解説します。

余裕がある専業主婦になりたい場合は、夫の年収は700万円以上必要

総務省の家計調査によると、2人以上世帯(勤労世帯)の毎月の家計収支平均額は以下の通りです。

| 収入 | 605,316円 |

| 支出 | 422,103円(税金・社会保険料含む) |

| 収支 | 183,213円 |

毎月18万円以上の黒字があるため貯蓄を多くできそうですが、黒字の中から住宅ローンの支払い、クレジットカード・生命保険料の支払いをするため余裕のある暮らしとも言えません。

将来に向けた貯金や投資、住宅ローンの返済を考慮すると、2人以上世帯では平均月収60万円以上(年間720万円)程度は必要になってくるでしょう。

ある程度、お金に困らずに専業主婦になりたいと思うのであれば、年収700万円以上あると安心です。

夫婦の年収別のライフスタイル

前述した通り、理想な専業主婦になるためには、夫の年収が700万円以上必要ですが、年収がそれに届かなくても専業主婦になりたいと思う方もいるでしょう。

うちの夫にそこまで高い年収は望めないわ・・・。

今回、年収別の生活をイメージしやすいように、年収に応じたライフスタイルを東京と地方都市ごとに紹介します。

生活レベルを算出する上での参考値【年収ごとの家計収支】

| 年収(可処分所得) | 東京都区部 収支(※1) | 地方都市 収支(※2) |

|---|---|---|

| 500万円(390万円) | 4万円 | 31万円 |

| 700万円(530万円) | 144万円 | 171万円 |

| 1,000万円(730万円) | 344万円 | 371万円 |

年収から社会保険料や税金を除いた金額を「可処分所得」

総務省の家計調査より、東京都区部の生活費は年間386万円、地方都市は年359万円としております。

ご自身の地域の人口を参考に、専業主婦になった場合の生活をイメージしてみてください。

家計収支をもとに年収ごとの生活を解説しております。

夫の年収が500万円の生活

年収500万円は日本人の平均以上の年収だけど、専業主婦は無理なの?

数値だけをみると、都内で年収500万円あると、収支は4万円であり平均的な生活を送るのは節約が必要でしょう。

月々約3340円の節約する必要があり、将来に向けての貯金や投資などは行えないため専業主婦になるには現実的に難しいでしょう。

地方都市では、収支が31万円であるため平均的な生活はギリギリ行えますが、貯金したり住宅ローンを組んだりするには節約が必要です。

夫の年収が700万円の生活

年収700万円の専業主婦の生活はどんな感じになるのかな?

都内で年収700万円あると、収支は144万円であるため平均的な生活は可能でしょう。

ただ、住宅ローン、生命保険料、クレジットカードの返済も必要になってくるため、将来に向けての貯金をするために贅沢はできません。

地方都市では、収支は171万円であるため平均的な生活を送りながら、貯蓄をしたり住宅ローンを組んだりできるでしょう。

東京と比べて住宅価格も安いため、余裕を持った生活を送れます。

夫の年収が1,000万円の生活

年収1,000万円あったら余裕を持った生活ができるのかな?

都内で年収1,000万円あれば収支は344万円であり、ある程度余裕のある生活を送れます。

ただ、贅沢な暮らしをしたり、住宅ローンを高額に組んでいたりすると生活が苦しくなる可能性もあるでしょう。

また、子どもの数が増えれば支出も増えるためどのような生活になるかは子どもの数も重要になってきます。

地方都市では、収支が371万円であり都内よりも余裕のある生活ができます。

住宅価格や物価も安いため、貯金も投資もしやすいでしょう。ただ、子どもが大学に進学した際の仕送り費がかかることを考えると貯蓄しておく必要があります。

専業主婦になれた場合の4つのメリット

専業主婦になるための夫の年収について解説しましたが、年収だけではなく専業主婦でいることのメリットとデメリットを確認しておく必要があります。

メリットとデメリットを確認して専業主婦になるかどうかを考えてみてください。専業主婦でいることのメリットは以下の4つです。

- 育児・家事に集中できる

- 自分の時間が取りやすい

- 保険の負担額が小さい

- 税制上優遇されている

それぞれ、詳しく解説します。

メリット①:育児・家事に集中できる

専業主婦でいると、育児と家事に集中できます。

仕事をしていると時間が限られますが、専業主婦であれば1日10時間程度の時間を育児と家事に使えます。

専業主婦ならば、「子どもの成長を近くで見守りたい」「夫が仕事に集中できるように手助けしたい」という思いを叶えられるでしょう。子どもが小学校に入学して手が離れれば、仕事に復帰しようと考えることもできます。

メリット②:自分の時間が取りやすい

専業主婦であれば、日中に家事をやりくりすれば子どもが寝てからは自分の時間として使いやすいでしょう。

また、子どもが幼稚園や小学校に通うようになれば日中は自分の時間として使えます。

共働きであれば、仕事から帰ってきてのご飯作り、子どもが寝てからは掃除や洗濯をしなければいけないことを考えると自分の時間を取りづらい環境です。

少しでも自分の時間が欲しい方には専業主婦でいることはおすすめです。

メリット③:保険の負担額が小さい

専業主婦は、社会保険料の負担が軽減されています。

夫が会社員の場合、勤務先の健康保険に保険料負担なく加入でき、国民年金の第3号被保険者として公的年金の保険料も不要です。

第3号被保険者とは、国内に住所があり第2号被保険者(会社員や公務員)に扶養されている配偶者(20歳以上60歳未満)のことをいいます。

また、夫が自営業の場合、専業主婦は自分で国民健康保険と国民年金に加入して毎月数万円の保険料を支払う必要があるため注意しましょう。

メリット④:税制上優遇されている

妻が専業主婦であると夫は配偶者控除を受けられるため所得税や住民税などを抑えられ、税制上優遇されています。

配偶者控除の要件は以下の通りです。

- 民法に規定する配偶者であること

- 納税者本人と生計を一にしていること

- 配偶者の合計所得金額が48万円以下であること(年収では103万円以下)

- 青色事業専従者や白色事業専従者でないこと

ただ、納税者本人の合計所得金額が1,000万円を超える場合には配偶者控除を受けられません。

合計所得によって異なる控除額は以下の通りです。

【控除額】

| 納税者本人の合計所得金額 | 控除額 控除対象配偶者 | 控除額 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

夫の収入を確認し、控除額はどれぐらいになるか計算してみましょう。

専業主婦になれた場合の5つのデメリット

専業主婦でいるメリットもありますが、デメリットも存在します。

デメリットもきちんと把握して、現状と比較して専業主婦になるかどうかを判断してくださいね。デメリットは、以下の5つです。

- 自由に使えるお金が少ない

- こなす家事の量が多い

- 社会とつながる機会が少なくなる

- 夫が育児や家事に参加する機会が減る

- 再就職が難しくなる

それぞれ、詳しく解説します。

デメリット①:自由に使えるお金が少ない

デメリットの1つ目は、自分が自由に使えるお金が少ないということです。

夫の収入で生活をするため、自分のためにだけお金を使うことに躊躇してしまう人もいるでしょう。

自分で稼いだお金なら好きなものに使えますが、好きなモノを買いたいときに夫に相談が必要だと遠慮してしまう方もいるかもしれません。

家計を把握しているのは妻という家庭が多いかもしれませんが、家族に使うお金を使った後に自分が使えるお金となるため自由に使えるお金は少ないでしょう。

デメリット②:こなす家事の量が多い

デメリットの2つ目は家事の量が多いことです。

1日10時間程度家事や育児に使えるため、夫と比較して家事をする時間は長くなり、負担が多くなるでしょう。

夫は仕事をしているため、遠慮して家事や育児を頼めないという人も多いと思います。疲れていても体調が悪くても妻が家事をしないと家庭が回らないためどうしても負担が大きくなってしまう可能性が高いです。

専業主婦になりたい人は、家事の分担についてきちんと話をしておいた方がよいでしょう。

デメリット③:社会とつながる機会が少なくなる

専業主婦をしているとどうしても社会とつながる機会が少なくなるでしょう。

会社に勤めていると仕事を通して人と交流する機会が自然にあるでしょうが、専業主婦だと積極的に外に出て行かないと社会とつながる機会が減ってしまいます。

外部の人と交流を持たないと孤独を感じて、ストレスがたまる可能性があります。

子どもの幼稚園や学校などの行事に積極的に参加し、話し相手になるママ友を見つけられるとよいでしょう。

デメリット④:夫が育児や家事に参加する機会が減る

専業主婦でいると家事や育児をする時間が妻の方がどうしても長くなるため、夫が育児や家事に参加する機会が減ります。

妻は夫に気を遣って家事や育児を頼めずに1人で抱え込んでしまって、ストレスがたまることも考えられます。

自分が体調を崩したり疲れたりしているときのことも考えて、夫にも育児や家事に参加してもらうようにするとよいでしょう。

デメリット⑤:再就職が難しくなる

専業主婦でいる時間が長くなると再就職が難しくなる可能性があります。

社会の仕組みや仕事の内容も、時間が経つにつれて変化するため、仕事をしていない期間が長くなればなるほど過去に身につけた経験やスキルが再就職時の仕事に活かせない可能性があります。

そのため、再就職しようと思っても過去の経験やスキルを評価してもらえず、就職しにくいでしょう。

将来的に再就職をしたいと思っている方は、求人情報を確認し求められる技術やスキルを確認し、自分ができることを再確認しておくとよいでしょう。

専業主婦になるために準備すること

専業主婦になるためには事前に準備しておくことで、専業主婦になった後にも安心して過ごせるでしょう。

ここでは、専業主婦になるため準備した方がよいことを紹介します。準備した方がよいことは以下の2つです。

- ライフプランを作成する

- 夫婦で話し合いをする

それぞれ、詳しく解説します。

ライフプランを作成する

専業主婦になるためには、夫の収入だけで生活が成り立つのかどうかを確認する必要があります。

そのためには、ライフプランを作成しましょう。ライフプランとは、ライフデザインに応じた「生涯の生活設計」のことを言います。

ライフデザインとは、以下のようななどの人生における価値観や生きがいのことです。

- 「子どもは持たない」

- 「子どもを私立の学校に通わせたい」

- 「退職後は、海外で暮らしたい」

ライフプランは、毎月の収支、教育費やマイホームの購入費用、老後資金なども考えてシミュレーションして、実際に生活が可能かどうかを再確認しましょう。

もし自分で行うのが難しい場合は専門家(ファイナンシャルプランナー)にライフプランの作成をお願いするとより正確なプランを立ててくれ、アドバイスしてくれます。

夫婦で話し合いをする

専業主婦になるためには、夫婦でしっかりと話し合いをするようにしましょう。

ライフプランを元に実際に生活が可能かどうかも重要ですが、専業主婦のメリットとデメリットをお互いに認識して話し合いをする必要があります。

共働きで忙しくてもお金に余裕のある生活をしたいのか、妻が育児や家事に専念できる状況がいいのか、夫によっても希望するものが異なるでしょう。夫婦で今後の生活状況について同意した上で、今後の生活を送れるようにする必要があります。

まとめ

専業主婦になるための夫の年収について紹介しました。

専業主婦になるためには夫の年収は700万円程度あると安心ですが、子どもの数が増えるとそれ以上の金額が必要です。

ライフプランをしっかりと立てて、今後の生活をシミュレーションすることで不安なく生活を送れるでしょう。

そして、夫婦で専業主婦になった後について話し合いをし、合意した生活を送れるようにする必要があります。

現在専業主婦になるかどうか悩んでいる方が理想の生活を送れるように祈っています。

もし今後の生活に悩んでいたらパマリーの掲示板で同じように悩んでいる方を探してみてくださいね!

参考文献:

:2024年度総務省統計局の家計調査報告、貯蓄・負債編

:総務省「家計調査/家計収支編二人以上の世帯詳細結果表」